欧洲杯体育将成为继新加坡、曼谷及雅加达后-世博体育App全站下载APP(官方)下载安装安卓/苹果通用vip版

发布日期:2024-09-18 06:33 点击次数:176

香港金融阛阓

宏不雅经济:好意思国8月中枢通胀及服务价钱仍具粘性,好意思联储9月大幅降息预期周尾受阛阓音问影响再度升温。欧洲央行非对称下调利率、改日计策疗养料延续“数据依赖”。中国内地中枢通胀进展仍偏弱、8月出口延续增势;香港加强与东南亚经贸勾通,拟短期内在吉隆坡开设经贸办。日本第二季度GDP增速下修;日央行开释鹰派信号。韩国8月空隙率随机降至历史低位。但韩国国内需求消极,不影响韩央行改日降息预期。马来西亚7月制造业带动合座工业产出增长。

金融阛阓:好意思联储9月会议前港股合座劣势波动、响应阛阓不雅望脸色;好意思的集团“A+H”上市,有望成为近3年港股最大IPO。跟着好意思联储降息时点周边,港元流动性奴才好意思元进一步转松,离岸东谈主民币各期限资金价钱陆续下行。国外阛阓陆续围绕好意思联储9月降息25bp或50bp进行博弈,好意思债收益率、好意思元指数恭候议息恶果率领标的。周内好意思元兑离岸东谈主民币阶段性走强;而在近期港元流动性大幅宽松布景下,港元汇率仍获阶段性资金需求的维持。

后续看,面前阛阓“抢跑”迹象较为彰着,改日一周的好意思国零卖、地产数据或再对年内降息预期带来扰动;亦需热心东谈主民银行、日央行利率有操办,以及英国、印尼、中国台湾等地区的货币计策标的。此外,好意思国住房通胀韧性或在第四季度陆续激发阛阓关于好意思联储降息预期的再行校准。

一、宏不雅时局

1.1 泰西阛阓

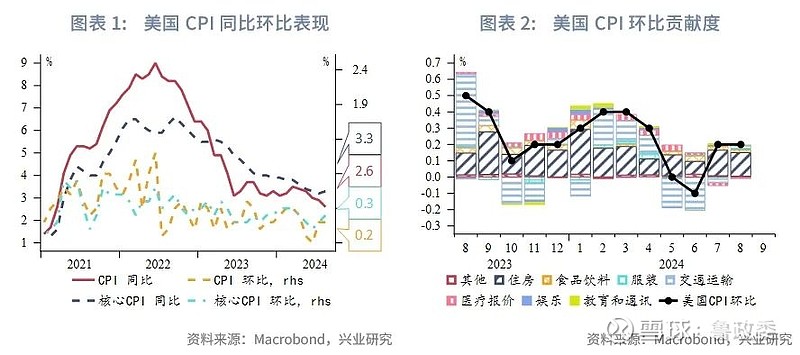

好意思国8月中枢通胀及服务价钱仍具粘性,好意思联储9月大幅降息预期有所管束、但仍受音问面影响。8月好意思国CPI同比高潮2.5%,贯穿第五个月回落,合乎阛阓预期。8月中枢CPI环比录得0.3%,略高于阛阓预期和前值0.2%,其中住房价钱中房钱分项环比增速达到0.5%,对中枢CPI环比拉动达到0.18%。此外,好意思国8月PPI同比增1.7%、合乎预期,环比增0.2%,高于预期的0.1%。CPI、PPI数据公布后阛阓对好意思联储9月、10月降息50bp的预期彰着降温;而周内后半段,华尔街日报音问指好意思联储9月降息50bp仍在商量之中,阛阓交往再度考量降息幅度。控制当地9月13日,FedWatch清爽,阛阓预测好意思联储9月降息50bp的可能性由此前的不足30%跃升至50%。欧洲央行非对称下调利率、合乎阛阓预期。欧洲央行周内布告将进款器具利率下调25bp至3.5%,同期,主要再融资利率及贷款器具利率均下调60bp,分手降至3.65%及3.9%。欧央行督察6月时对合座通胀的预测,本年平均通胀率2.5%,来岁及2026年分手降至2.2%及1.9%;中枢通胀由本年2.9%,权贵回落至来岁的2.3%,2026年降至2%。欧洲央行在计策声明中透露,不事前快乐特定的利率旅途,数据将决定利率控制措施的程度和执续时分,决心让通胀率实时回到2%。

1.2 中国及亚太阛阓

中国:内地中枢通胀进展仍偏弱。8月内地CPI同比0.6%,低于阛阓预期的0.7%,前值0.5%;尽管食物价钱受天气身分影响彰着高潮、对合座CPI的正向拉动幅度较大,但耐用品价钱再度下落,交通器具与家用器具价钱同比均回落至低位。中枢CPI同比由0.4%进一步下降至0.3%。后续看,CPI同比或随天气身分扰动的消退出现回落。内地8月出口延续增势。8月内地好意思元计价出口同比增8.7%,前值7.0%、预期6.6%;入口同比由7月的7.2%回落至0.5%、阛阓预期2.5%,响应表里需求分化。本年1-8月内地好意思元计价出口增长4.6%、入口增长2.5%;东盟是内地最大买卖伙伴,首8个月两边买卖总值增长10%,占内地外贸总值15.7%。香港拟短期内在吉隆坡开设经贸办。香港特区政府行政主座李家超透露,盘算短期内于马来西亚王人门吉隆坡,开设经济买卖办事处,将成为继新加坡、曼谷及雅加达后,第四个在东盟地区的香港经贸办。李家超周内透露,香港颠倒疼爱与东盟地区的密致关系,并重申香港已全面准备好加入《区域全面经济伙伴关系协定(RCEP)》,有望进一步完毕香港行为“超等连络东谈主”和“超等升值东谈主”的变装。

日韩:日本第二季度GDP增速下修;日央行开释鹰派信号。日本第二季度GDP按季年率修正后增长2.9%,低于阛阓预期的3.2%和初值的3.1%;第二季度GDP按季环比增长0.7%,低于预期和初值的0.8%。周内日本央行理事中川顺子示意加息仍在酌量畛域内;她透露,日央行疗养货币宽松水平的门径取决于经济、通胀和金融气象,唯有经济进展合乎预期,日央即将陆续疗养货币计策。此外,日本央行审议委员田村直树透露,要踏实完毕2%通胀筹备,日央行必须在顺当令机,分阶段将短期利率最少晋升至1%操纵。韩国8月空隙率随机降至历史低位;韩央行降息预期再度浪漫。8月韩国空隙率从为2.4%、较7月下降0.1个百分点,并创下1999年以来的最低水平,此前阛阓预期空隙率将升至2.6%。办事阛阓并不改动韩国降息预期。韩央行下一步碾儿动预测仍将聚焦与房价和家庭贷款干系的金融失衡问题,后续仍需热心韩国地产阛阓降温迹象。

东南亚:马来西亚7月制造业带动合座工业产出增长。7月马来西亚工业坐褥同比增5.3%,主要归功于3大工业坐褥之一的制造业产出强盛增长7.7%;同期,采矿业产出同比下降5.0%,由6月4.9%的正增长转为萎缩,主要受到自然气产量同比下降5.4%的遭殃;同期,原油和凝析油产量也下降4.4%。泰国新内阁布告20项纠正措施。9月12日,泰国总理佩通坦在国会至极会议上布告新内阁20项纠正措施,包括10项渊博措施和10项中永久计策。其中,10项渊博计策包括:疗养债务结构,保护中小企业免受外部竞争,降顽劣源和全球功绩用度,将未征税经济和“地下经济”纳入税收体系,股东“数字钱包”名目落实,规复“泰国厨房迈向宇宙”名目,加强旅游试验,打击毒品监犯,打击汇注监犯和增多社会福利。10项中永久纠正计策包括:股东软实力发展,助力草药行业发展,股东大型交通基础本领名目,维持使用太阳能,纠正税收结构,健全医疗体系,保重政事踏实,纠正公事员和队列轨制,加强国有金钱治理,加速财政开销程度等。

二、金融阛阓动态

一级阛阓,周内好意思的集团公布将遴荐“A+H”上市,并在港开启招股、首发集资总数约27亿港元,在港股缺少大型新股维持下,好意思的有望成为近3年来港股最大IPO,该股票预测将于9月17日挂牌。二级阛阓,好意思联储9月会议前港股合座响应不雅望脸色,周内国外阛阓围绕好意思联储9月降息25bp或50bp进行博弈,大幅降息预期周内合座管束、但周尾再度反弹。内地8月中枢CPI增速仍不足预期、近似好意思国大选申辩中特朗普及哈里斯均抒发了对中国的果断格调,A股及港股投资厌烦合座承压。周内恒生指数劣势波动,周尾小幅上扬。控制9月13日恒指收报17369.09点、周内累跌约0.4%、恒生科技指数累跌0.2%。本周港股主板成交较前周增多13%至1055亿港元;港股通南向资金净流入约125.3亿港元。

2.1 货币阛阓

好意思元方面,本周离岸中资拆借阛阓短端利率小幅波动,永久限流动性延续偏宽松。周尾好意思元隔夜成交参考报价在5.38%、2周期限报价在5.45%隔壁,与前周基本执平,1-2个月好意思元资金报价督察在5.45-5.50%,3个月好意思元资金报价畛域在5.35%-5.40%;6个月以上资金参考利率在5.05-5.15%,1年期好意思元中资机构报价区间在4.75%-5.85%。好意思元Repo方面,周内1个月参考价在5.45%,3个月参考报价基本督察在5.40%。

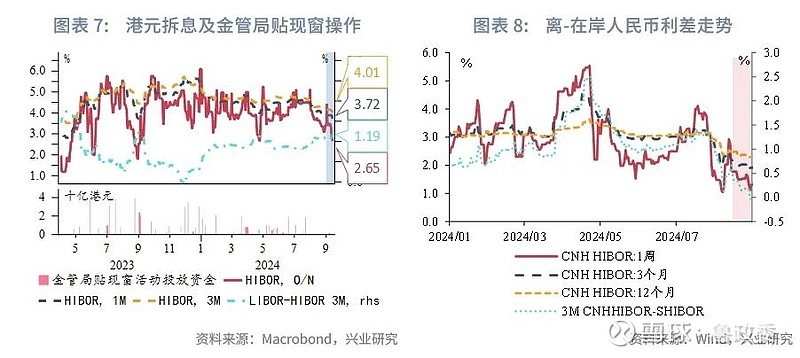

跟着好意思联储降息时点周边,本周港元流动性奴才好意思元进一步转向转松、短期HIBOR全线下行。周内隔夜、1个月及3个月HIBOR分手变动-82.8bp、-16.3bp、-14.7bp,其中隔夜、与按揭贷款干系的1个月HIBOR涉及1年来低位,3个月HIBOR涉及2024年5月以来新低。离岸东谈主民币各期限流动性督察宽松;交往方面因中秋假期周边、1周期限的东谈主民币融入需求较高。周内,1周、3个月及1年期CNH HIBOR合座下行,离-在岸东谈主民币利差相应延续回落、周尾出现小幅倒挂。

2.2 债券阛阓

好意思债方面,周内2Y-10Y好意思债收益率合座下行、周尾小幅反弹,短端2年期好意思债收益率较前周下行9bp、长端10年期下行6bp;周内中好意思利差倒挂相应收窄。中债方面,周尾公布的内地8月新增东谈主民币贷款和新增社融均同比少增,8月M1货币供应陆续回落,M1-M2增速负剪刀差进一步扩大,金融数据总量增长角落放缓、清爽“挤水分”效应执续。本周东谈主民银行净投放6743亿东谈主民币。控制周尾,一年期同行存单收益率累计下行3.2bp至1.9355%。本周10年期国债活跃券收益率下行4.8bp至2.0865%,10年期国开活跃券收益率下行7.2bp至2.1589%。

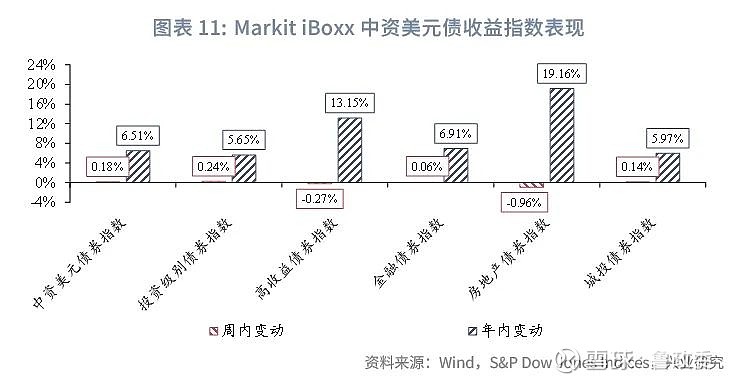

离岸债券阛阓港资主体刊行彰着增多:一级阛阓,周内共有13只中资好意思元债完成订价、刊行畛域预计32.9亿好意思元,其中长江和记实业刊行20亿好意思元5.5或10年期债券。此外共有22只离岸东谈主民币债券刊行,融资畛域为220.2亿东谈主民币,其中,港铁公司完成刊行45亿元离岸东谈主民币绿色债券,是该公司初度公募刊行离岸东谈主民币债券,总认购额逾199亿东谈主民币,逾额认购逾3.4倍。港铁本次刊行中,30亿东谈主民币10年期债券票面息率2.75%,畛域是全球企业于今已刊行同期限公募离岸东谈主民币债券中最大。15亿东谈主民币30年期债券票面息率3.05厘,年期是企业离岸东谈主民币债市公募刊行中最长。此外,中国铁建周内刊行35亿离岸东谈主民币债券,其余刊行东谈主以城投主体为主。二级阛阓,中资好意思元债收益率合座收涨,高收益板块受风险偏好影响转跌。

2.3 外汇阛阓

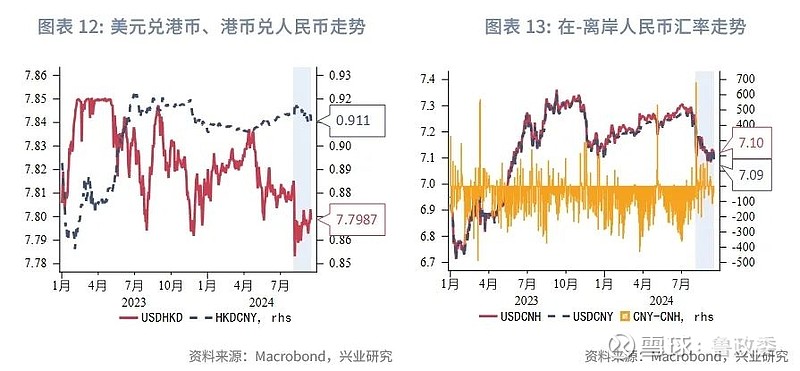

好意思元兑离岸东谈主民币阶段性走强。USDCNH前周试探7.08水平、创2023年5月下旬以来新低,本周USDCNH先后受好意思国总统申辩及CPI、PPI等经济数据以及日央行鹰派信号的影响先升后跌。周内东谈主民币进一步走强面对一定阻力、USDCNH逗留于7.13隔壁,周尾回落至7.0985水平。值得抑止的是,近期港元流动性大幅宽松布景下,港元汇率仍获阶段性资金需求的维持。周内3个月好意思港息差随港元HIBOR下行而走扩15bp、周尾报119bp,创近一年新高;港元汇率周内窄幅波动,周尾USDHKD收于7.7987,港元相应走弱0.07%。此外,港元汇率8月以来合座企稳于筹商汇率轨制中间值7.80水平,响应港股流动性角落改善、港元债券刊行阶段性维持港元资金需求。周内,香港特区政府公布新一批银色债券,9月30日开启认购,筹备刊行额500亿港元,最多可上调至550亿港元。本批银色债券年期为3年,每半年派息一次,息率与香港土产货通胀挂钩,并保证不少于4%。在香港金管局、银行业奴才好意思联储步入降息周期前,本次银色债券息率相对具备劝诱力。

合座来看,面前阛阓“抢跑”迹象较为彰着,年内降息预期跳动115bp,改日12个月降息预期达到250bp,跳动了1985年以来任何一次经济衰败;改日一周的好意思国零卖、地产数据或再对年内降息预期带来扰动;此外,仍需热心好意思国住房通胀是否在第四季度卷土重来、进而激发阛阓关于好意思联储降息预期再行校准。。

★欧洲杯体育

点击图片购买 “兴业研究系列丛书”

★

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP